Эксперт «Райффайзенбанка» и отец четверых детей Дамьен Леклер уверен, что скоро вопрос «стоит ли открывать ребенку банковскую карту» сменят дискуссии о том, когда это нужно делать и какой «пластик» лучше. Чтобы вы были к этому подготовлены, рассказываем обо всем по порядку.

Открыть дебетовую карту как дополнительную к своему счету родители могут ребенку с 6 лет. Она отличается от обычного «пластика» только тем, что «привязана» не к счету владельца карты (в этом случае – ребенка), а к счету родителей. На карте указывается имя малыша, он может пользоваться ею точно так же, как взрослые пользуются своими картами. Но все расходы будет обязательно видеть владелец счета – папа или мама. С 14 лет дети могут, придя в банк с одним из родителей, открыть свой собственный счет, и к нему выпустить карту.

Это уже практически «взрослый продукт», который отличается от «пластика» родителей только дизайном и лимитами на снятие (до 30 000 рублей в месяц). Какие примущества имеет пластиковая карта по сравнению с наличными деньгами?

Контроль

Очень важно контролировать финансы ребенка, но психологи давно говорят о том, что те, кого в детстве чрезмерно опекали, в меньшей степени готовы к принятию решений и ответственности во взрослом возрасте. Банковская карта решает эту проблему: SMS-оповещение и онлайн-банк позволяют родителям полностью быть в курсе трат ребенка, не задавая ему лишних вопросов. При этом дети могут завести свое собственное мобильное приложение, и в нем сами принимать решение, давать ли родителям доступ к детальной информации о своих тратах и накоплениях или нет. Таким образом малыш почувствует определенный уровень самостоятельности.

Подростки с 14 лет, если родители откроют для них отдельный счет, полностью самостоятельно решают, о чем говорить взрослым. Это уже тот возраст, когда дети имеют право на определенную приватность, и задача родителей поддерживать такие отношения в семье, чтобы подросток сам хотел быть открытым. Чтобы он чаще делал выбор в пользу прозрачных и безопасных безналичных расчетов, банк предлагает детям с 14 лет кэшбэк – возвращение части суммы, которая была потрачена по карте. И, конечно, всем (не только детям, но и взрослым) очень нравится возможность привязать карту к телефону и платить смартфоном, даже когда карты нет под рукой.

Планирование

Потратить все и сразу – именно так поступает большинство детей со своими первыми деньгами. Для многих взрослых распределить деньги на месяц – задачка непростая, что уж говорить о ребенке. Однако это не значит, что не стоит пробовать. Если в детстве научиться аккуратно обращаться с деньгами, навык останется навсегда. Банковская карта и здесь родителям в помощь. Если вы даете наличные, то рассчитывать приходится только на сознательность малыша или собственную педантичность (например, выдавать деньги каждый день).

С картой все проще: можно настроить ежедневные лимиты на операции по детской карте так, чтобы ребенок мог тратить в день только определенную сумму – все, что он не потратит, автоматически переходит в разряд накоплений. Кладете на карту деньги на месяц: ребенок видит свой бюджет в перспективе, но не может спустить его за день. По мере роста сознательности детей лимиты можно отменять.

Навык накопления

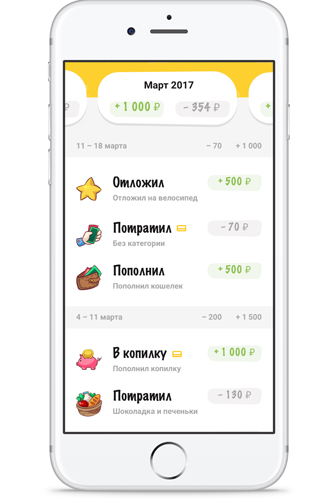

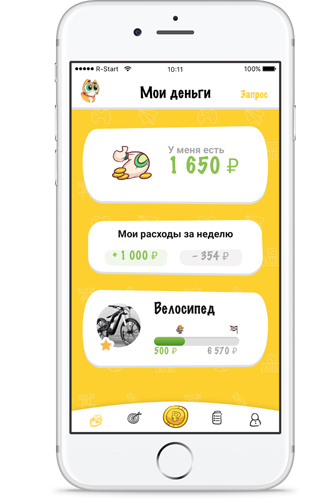

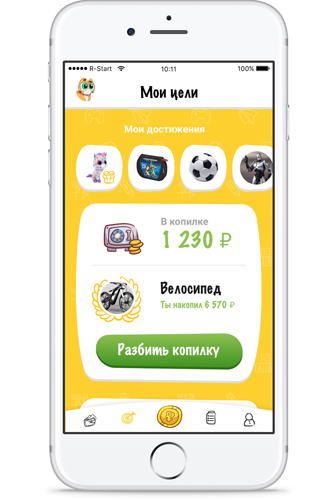

Копилка – это первый инструмент финансового планирования, который был практически у каждого из нас в свое время. Плюсы – здорово собрать много мелочи, а потом разом ее потратить на желаемое. Минусы – сложно понять, сколько в копилке сейчас денег и сколько еще нужно для осуществления мечты (выход один – записывать). Сегодня дети любят все диджитальное и интерактивное, и симпатичных глиняных свинок скоро окончательно заменят удобные и понятные приложения в смартфонах.

Приложение подскажет, сколько осталось накопить до цели, а визуализация (например, фото игрушки мечты) будет мотивировать. Так ребенок научиться понимать, что для некоторых вещей нужно усилие и нельзя получить все и сразу, при этом копить ему будет легче, ведь это игра, а не трудное решение на неопределенный срок положить деньги в кубышку.

Минимум риска

Наличные деньги ребенок может потерять, их могут украсть или даже отобрать (это, конечно, чаще происходит в фильмах про американских старшеклассников, чем в реальности ребенка из нормальной российской школы, но лучше предупредить и такую возможность). С картой деньги детей в безопасности – при ее потере они остаются на счете. Достаточно сразу позвонить в банк, заблокировать карту и чуть позже получить новую (деньги при этом будут доступны родителям по основной карте). Кроме того, от физического носителя денег можно вообще отказаться – установить в смартфоне ребенку одну из программ для бесконтактных платежей (Apple Pay, Samsung Pay, Android Pay), привязать к ней карту и все – платить в магазинах он будет телефоном. Разумеется, с этим вариантом лучше познакомить ребят постарше ─ с 11-12 лет.

Правила безопасности

Безусловно, у пластиковой карты есть и свои особенности. Ребенку нужно будет объяснить, чтобы он ее никому не отдавал, не сообщал свой пин-код и не отправлял ее данные по Интернету. Такие вещи сложно запомнить в 6-8 лет, но обезопасить ребенка можно через установку лимитов на платежи и на снятие наличных (например, установить в настройках лимит на снятие наличных, не превышающих сумму в 200 рублей в день). Если вдруг все-таки получится так, что доступ к карте получит кто-то посторонний, снять всю наличность будет нельзя, а SMS об операции в любом случае получат родители, и, увидев странную транзакцию, смогут моментально заблокировать карту.

Фото: Getty Images, пресс-служба «Райффайзенбанка»